Формула расчета WACC для бизнеса

Так один из методов расчета дисконта — ставка дисконтирования WACC. Это модель средневзвешенной стоимости капитала (Weighted Average Cost of Capital). Что сокращенно обозначают WACC.

Формула расчета имеет следующий вид:

WACC = Re × We + Rd × Wd × (1– t)

где:

WACC – средневзвешенная стоимость капитала;

Re – стоимость собственного капитала;

We – доля стоимости собственных средств;

Rd – стоимость заемных средств;

Wd – доля заемных средств;

t – ставка налога на прибыль.

Расчет доли стоимости собственного капитала (Re) осуществляется с применением модели оценки капитальных активов (CAPM). Формула расчета:

Re = Rf + βl × (Rm — Rf) + S1 + S2 + S3,

где:

Rf – безрисковая ставка (принимается на основании доходности двадцатилетних казначейских облигаций США);

(Rm – Rf) – рыночная премия за риск акционерного капитала (на рынке США);

ßl – коэффициент бета с учетом структуры капитала (бета с кредитом).

Рассчитан на основании βu по формуле:

ßl = ßu × (1 + (1 – t) × (D/E)),

где:

ßu – отраслевая бета без учета структуры капитала (бета без кредита), для аналогичных компаний, функционирующих на рынке США;

t – ставка налога на прибыль для рассматриваемой компании;

D/E – отраслевая структура капитала для аналогичных компаний, функционирующих на рынке США.

S1 – премия за риск страны;

S2 – премия за размер рассматриваемой компании.

S3 –специфические риски

Формула расчета стоимости собственного капитала в гривневом номинале (соответственно формату денежных потоков):

R_{el}=(1+R_{e2})\times \frac{1+g_{e1}}{1+g_{e2}} -1где:

Rеl – стоимость собственного капитала для денежных потоков в гривне (ставка дисконтирования);

Rе2 – стоимости собственного капитала для денежных потоков в долл. США; (ставка дисконтирования)

gе1 – долгосрочная инфляция гривны;

gе2 – долгосрочная инфляция долл. США.

Стоимость заемных средств (Rd) определяется на основании средневзвешенной стоимости долгосрочных кредитных ресурсов в гривне в реальном секторе экономики Украины по состоянию на дату оценки.

Пример расчета: ставка дисконтирования WACC для бизнеса

Анализ выполняется по состоянию на 01.09.2023 для компании производства алкогольных напитков (по англ. Beverage (Alcoholic)

Стоимость собственного капитала (Re) для расчета ставки дисконтирования WACC

Вычисление стоимости собственного капитала (Re) осуществляется с применением модели оценки капитальных активов (CAPM). Формула расчета:

Re = Rf + βl × (Rm — Rf) + S1 + S2+S3

Rf – безрисковая ставка.

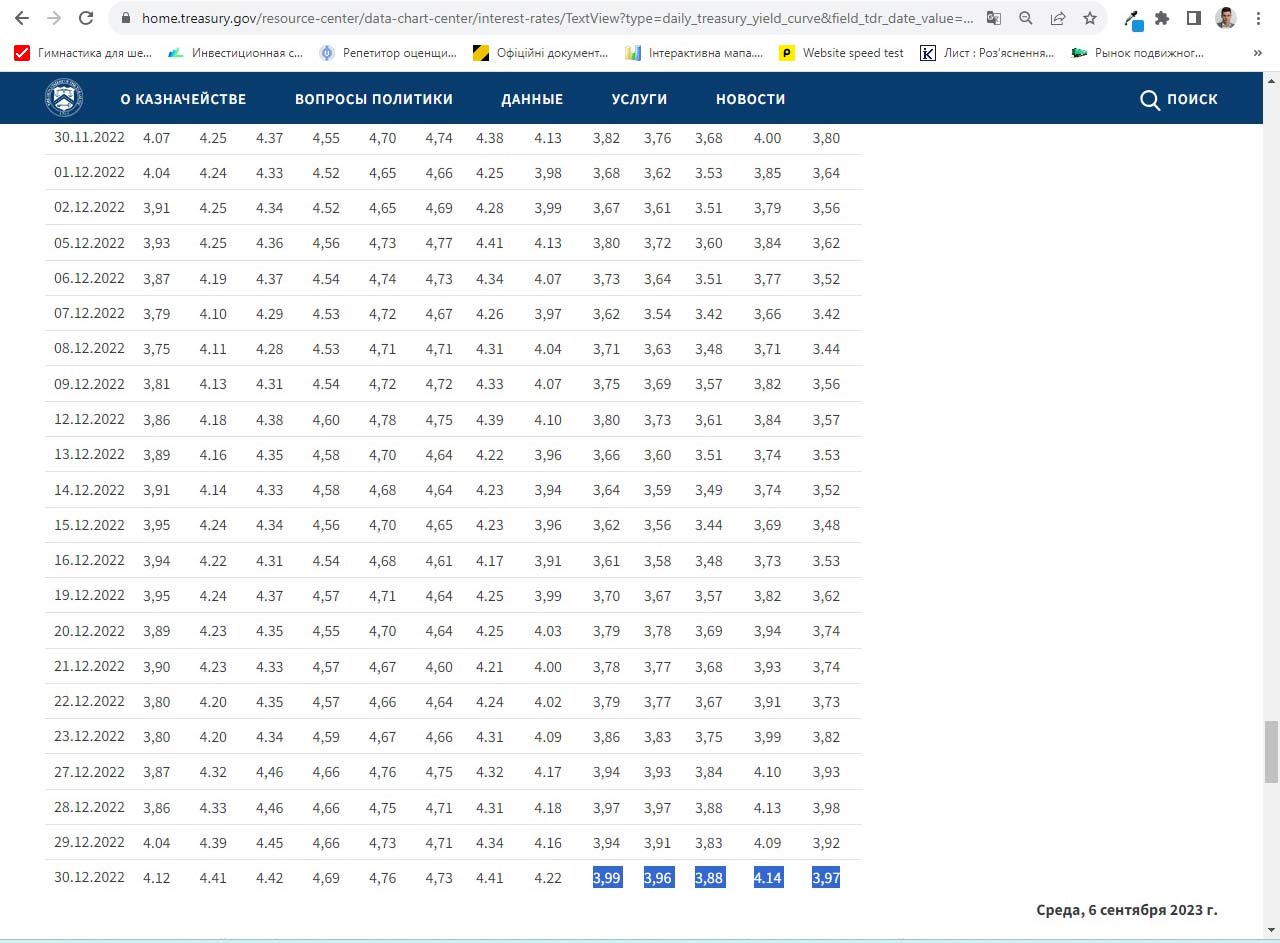

Принимается на основании доходности двадцатилетних казначейских облигаций США). Так как есть полученные данные о доходности двадцатилетних казначейских облигаций США) на 10 и 30 лет. Тогда как ставка 10-ти летней облигации (в отличие от той же 30-ти летней) менее восприимчива к изменениям уровня инфляции. Следовательно, ее бета (параметр риска) будет ниже, чем у других активов. С другой стороны, премия за ликвидность 10-ти летней бумаги может быть немного ниже, чем у 30-ти летней. Но это уже деталь, которая в практическом применении не имеет значения. Ниже приведены данные о ставках облигаций казначейства США за 5, 7, 10, 20, 30 лет для анализа. Соответственно ставка облигаций будет 3,99; 3,96; 3,88; 4,14; 3,97. В итоге лучше брать ставку для 20-летних облигаций, которая составляет 4,14. Более точный расчет будет если использовать данный показатель на конец года. А именно на 30.12.2023. Официальный источник службы статистики США. В данном случае мы берем номинальную доходность облигаций. Обычно она выше реальной на размер прогнозной инфляции. Для приведения номинальной ставке нужно воспользоваться формулой Фишера. Но в основном берется номинальная ставка, так как прогнозируются номинальные денежные потоки (увеличенные на размер прогнозируемой инфляции).

ßl– коэффициент бета с учетом структуры капитала (бета с кредитом).

Рассчитан на основании βu по формуле:

ßL = ßu × (1 + (1 –t) × (D/E)),

Для оценки коэффициента ßL (бета с кредитом) использовалась отраслевая статистика с сайта Damodaran online. Другими словами этот показатель показывает чувствительность изменения рынка США. Например для отрасли производства топлива это показатель около 1,35. Потому что стоимость бензина оказывает большое влияние на другие отрасли. В свою очередь сфера аренды недвижимости показатель бета имеет значение 0,85.

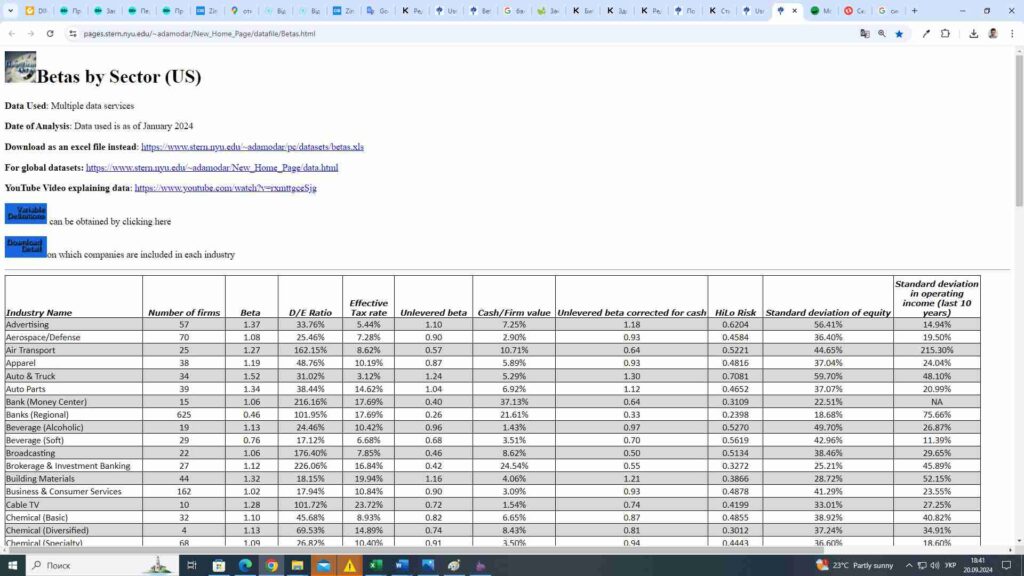

Оценщик ориентировался на усредненное значение коэффициента Unlevered Beta (ßu) для отрасли алкогольные напитки (по англ. «Beverage (Alcoholic)»). Есть мнение некоторых оценщиков, что если расчет WACC делается для Украины, то нужно использовать региональный признак: компании развивающихся рынков (по англ. Emerging Market Companies). Это обусловлено тем, что ßu для них выше, то есть выше риски. Но в конце в итоговом расчете по мнению автора это сильно не повлияет на результат. Поэтому корректнее показатель бета (ßu) смотреть по США, так как расчеты делаются на основании казначейских облигаций США, а также экономика привязана к дол. США.

Вот ссылка на текущие показатели ß с кредитным (BL)и без кредитного плеча (BU) по отраслям для США только за 1 актуальный год (на 5 января 2024 г.). Актуальные данные за 1 год смотреть можно только в окне браузера. Ниже приведен скрин для понимания.

Способ №1

Некоторые оценщики берут показатель Unlevered beta (рус. бета без рычага (без кредита)) за последний год. Они считают что анализируется ситуация сегодня, а не в прошлом. Отдельные к тому же без учета Unlevered beta corrected for cash (бета-версия без кредитного плеча исправлена за наличные).

Но по мнению автора корректнее учитывать этот фактор. Для этого нужно строку Unlevered beta / (1-Cash/Firm value). Последнее переводится как наличные/твердая стоимость. Например для отрасли Advertising Unlevered beta 1,1. А Cash/Firm value — 7,25. Тогда Unlevered beta corrected for cash = 1,1/(1-0,0725)=1,18. Что также совпадает с данными в таблице.

Способ №2

Брать показатель бета без учета структуры капитала (без кредита) как среднее за 5 лет. Gосмотреть бета-версии с кредитным (Bl) и без кредитного плеча по отраслям (ßu) в США и других регионах, например Европа, Австралия Новая Зеландия Канада, Япония, развивающие страны (к ним относится Украина) , Китай, Индия и глобальный, то эти данные можно скачать здесь, кликнув в столбце региональные наборы данных (Excel, которые можно загрузить). Текущие данные можно только скачать в формате Excel. Смотрите фото ниже

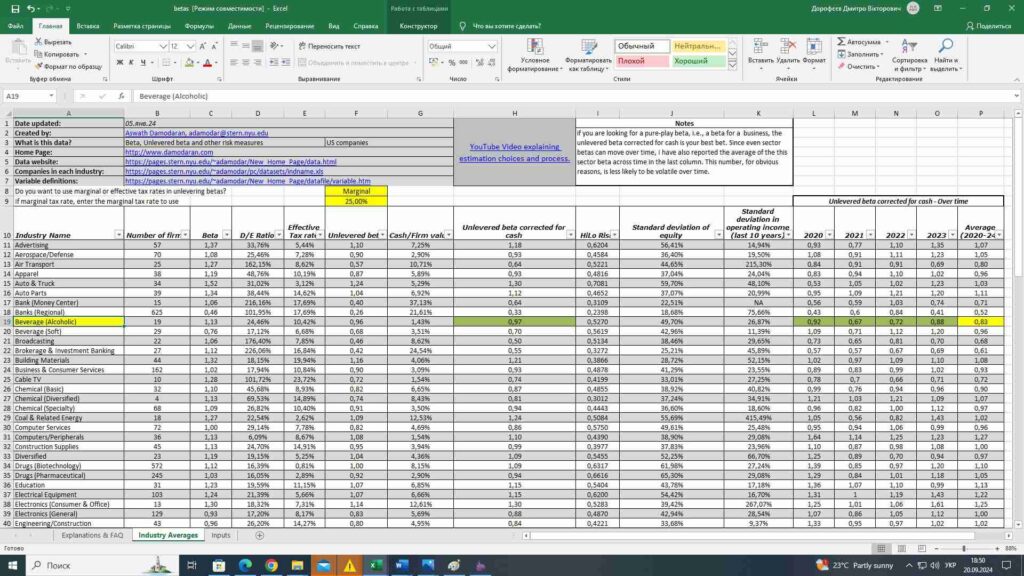

После скачивания excel-файла с названием «betas», кликнув по ссылки U.S в колонке Levered and Unlevered Betas by Industry (коэффициенты бета с учетом и без учета кредитного плеча по отраслям) видим следующее.

В данном случае нас интересует среднеарифметическое значение бета (BL) по отрасли за 5 лет 2020, 2021, 2022, 2023 и текущая в 2024 которая составляет 0,97. За 2024 год значение (BL) находится в колонке «Unlevered beta corrected for cash» (Бета-версия без кредитного плеча исправлена за наличные). А среднее берется в колонке Average (средний) за крайние 5 лет (в том числе за 2024 год — 0,97).

В свою очередь показатель соотношения D/E также берется хотя бы за последние пять лет. Некоторые берут крайнее значение, как описывал выше по показателю бета (B). D/E — это соотношение заемного и собственного капитала для конкретной отрасти исследуемых предприятий рынка США. Другими словами финансовый рычаг, то есть типичное для отрасли соотношение заемного и собственного капитала. За 2024 год известны данные D/E ratio, а за предыдущие года придется переходить в раздел архив. Его можно посмотреть здесь.

2020 — 31,28%;

2021 — 23,41%;

2022 — 21,42%;

2023 — 22,91%.

2024 — 24,46%

Среднеарифметическое значение D/E будет равняться 24,7%.

Может возникнуть вопрос почему сразу не брать BL. Ведь она является обратным значением ßU = ßL / (1 + (1 –t) × (D/E)). Все дело в ставке налога t. В таблице betas в ячейке Marginal указано 25%. Это предельная налоговая ставка. При смене этой ставки налога изменяется Unlevered beta. По логике получается, что сначала ßL очищается от налога на прибыль на 25% и доли заемного капитала, а затем увеличивается на размер заемного капитала и на налог на прибыль в Украине, которые составляет 18%.

Если в ячейке Do you want to use marginal or effective tax rates in unlevering betas? (Хотите ли вы использовать предельные или эффективные налоговые ставки в бетах без учета левериджа?) указать Marginal, то в ручном порядке можно менять предельную налоговую ставку. За разные годы она может быть 25, 27% и т.д. Если поставить в этой ячейке ставку как в Украине 18%, то конечное значение Unlevered beta изменится на несколько процентов.

Если же в ячейке вместо слова Marginal указать Effective Tax rate, то тогда расчет будет происходить исходя из размеров налоговых ставок по каждой отрасли в США.

Если у кого-то есть мнение, кокой результат будет лучше и точнее, то пишите в комментариях к этой статье.

Таким образом, с учетом ставки налога на прибыль 18% коэффициент бета (ßl) с учетом структуры капитала (финансового рычага):

ßl=0,83 х (1+(1-0,18)х0,247)=0,998

Ожидаемая рыночная премия за риск инвестирования в акционерный капитал или риск акционерного капитала на рынке США (Rm – Rf). Этот показатель еще называется (impliedERP)

Способ №1.

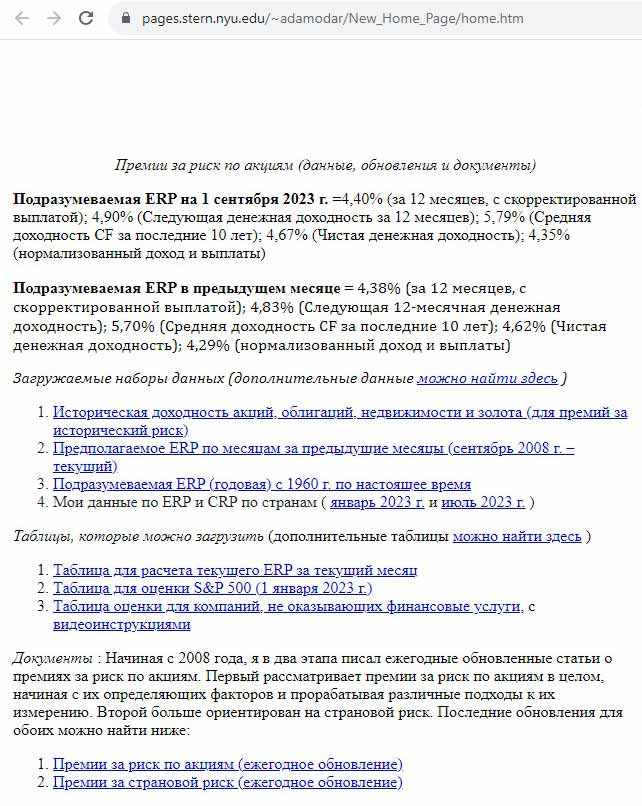

Использовать данные Дамодорана. Исходя из его расчетов на 1 сентября 2023 г. размер риска составляет 4,4% — источник Damodaran. Ниже приведено фото главной страницы с новостями.

Но посмотреть за определенный год можно перейдя в меню «DATA» (данные). Затем «current Data» (текущие данные). В строку с названием «Implied Equity Risk Premiums — United States» (подразумеваемые премии за риск по акциям – США) и нажать на нее для отображения в браузере. Или загрузить ее, нажав «Download» (скачать).

Способ №2

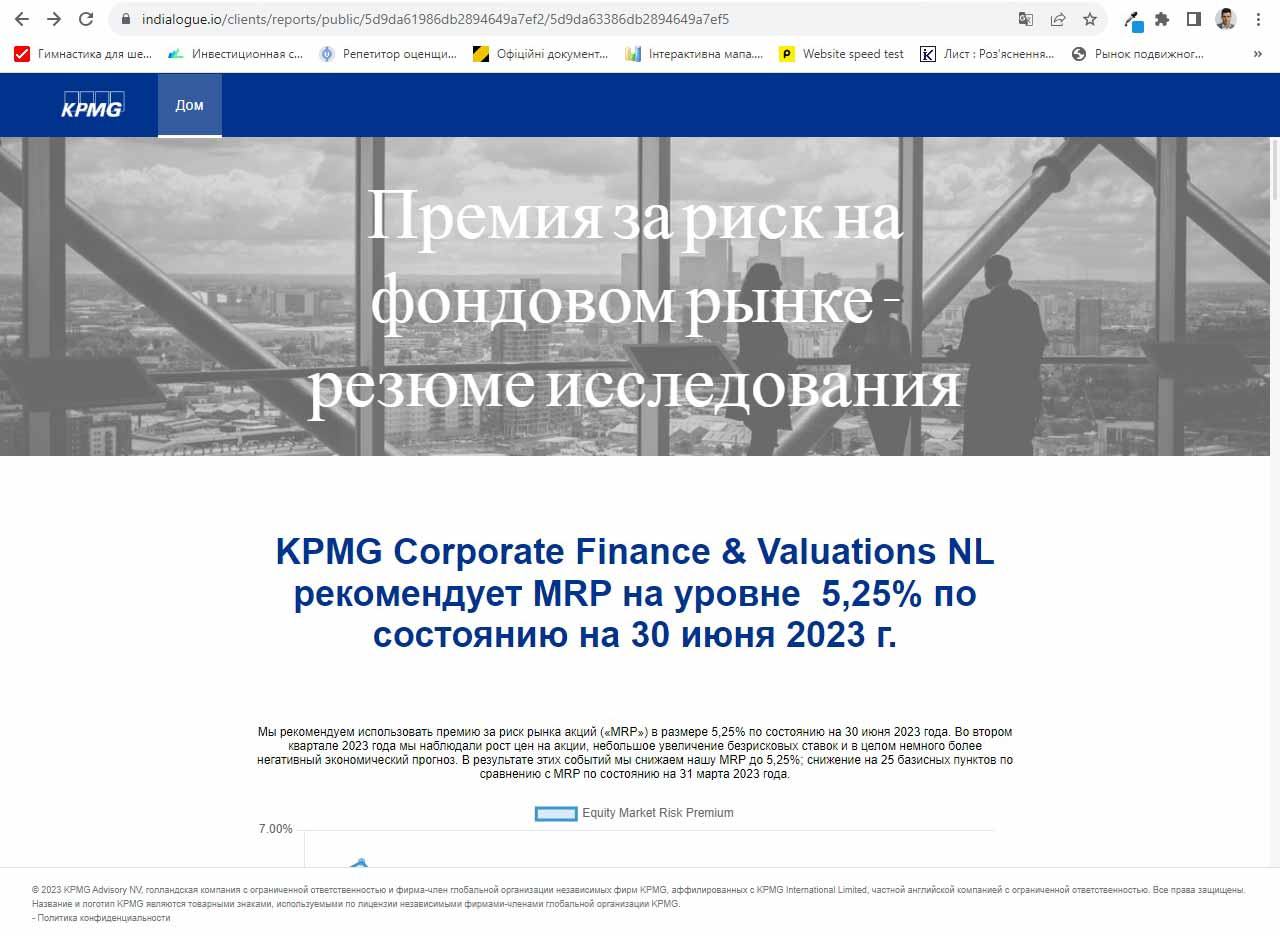

Но есть и другой источник данных о риске инвестирования в акционерный капитал. Это крупная аудиторская компания KPMG. По состоянию на 30.06.2023 премия за риск на фондовом рынке составила 5,25 %. Источник KPMG. Там также можно посмотреть полный отчет. Некоторые оценщики не рекомендуют брать за основу данные аудиторов Большой четверки. Фото приводится ниже

Этот показатель говорит о размере риска в инвестируемый капитал. Как видим его размер из разных источников не особо отличается. Но результирующий вариантом лучше взять по Aswath Damodaran (Асвату Дамодарану).

Премия за страновой риск (англ. Estimating Country Risk Premiums) — S1

Способ №1

Расчет странового риска Украины как разница между доходностью украинских евробондов (облигаций) в долларах США со сроком погашения 15.03.2035 и доходности 10-летних казначейских облигаций США по состоянию на 31.12.2022. Согласно источника Bloomberg (публикация на сайте minfin.com.ua) долгосрочные евробонды Украины в дол. США с погашением в марте 2035 года составляют 25%. А как уже упоминалось раньше 10 летние казначейские облигации США составляют 3,88%. Тогда страновой риск для Украины составит 25-3,88=21,12%.

По мнениям других оценщиков данный способ дает не совсем достоверный результат. Это объясняется тем, что держатель ценных бумаг — евробондов может продать или купить их. Отсюда номинальная ставка имеет спекулятивный характер. Как известно чем дольше срок погашения, там выше риски и соответственно ставка доходности облигаций. Тогда как еще 11 месяцев назад (октябрь 2022 года) доходность евробондов Украины в дол. США с погашением до марта 2035 года были 34,7-32,5% (источник). То есть за 1 год доходность евробондов Украины упала в среднем на 7-10 %.

Способ №2

Необходимо учесть в ставке дисконтирования риск, связанный с вложениями в украинские компании по сравнению с компаниями, функционирующими в США. Поэтому данная премия была определена по данным сайта Damodaran и составила на дату оценки для Украины S1=18,21%. На сравнения в январе 2023 года страновой риск для Украины составлял 17,26%. Нужно найти колонку «Премия за страновой риск» или «Country Risk Premium». (последнее обновление 14 июля 2023 г). Если нужно посмотреть страновой риск за прошлые периоды то его можно посмотреть а архивах сайта Дамодарана. Для этого нужно в столбце «Элементы данных» (Data Item) найти «Премии за риск для других рынков» (Risk Premiums for Other Markets) и в столбце правее выбрать период начиная от января 2001 года по сегодняшнюю дату.

Премия за размер рассматриваемой компании S2

Определение премии за риск вложений в небольшие компании

Необходимость введения данной поправки обуславливается тем, что при вложениях в небольшие компании (бизнесы) инвесторы требуют большую компенсацию за риск, нежели при вложении в крупные компании. Это связано, прежде всего, с теми преимуществами, которые имеет крупная компания: относительно более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также большая стабильность бизнеса по сравнению с малыми конкурентами. Относительно небольшие фирмы имеют менее устойчивую динамику развития, чем их крупные отраслевые конкуренты.

Показатель премии за риск инвестирования в компании с низкой капитализацией рассчитывается как разница между средней исторической доходностью по вложениям в небольшие компании и средней исторической доходностью по инвестициям на фондовом рынке США.

Способов определения этого риска множество. Даже некоторые авторы статей приводят параллели с размерными категориями предприятий в Украине: микро (балансовая стоимость активов 350 тыс. грн., чистый доход до 700 тыс. грн.), малое — те же показатели 4 млн. грн./ 8 млн. грн., среднее — до 20 млн. грн.,/ 40 млн. грн., крупное более 20 млн. грн./более 40 млн. грн.). Затем зная наибольший и наименьший риск можно пропорционально определить риск исходя из доходности.

Но фактически это совсем другие показатели. Нас интересует капитализация компании, а не ее доходность.

Есть несколько консалтинговых компаний, которые анализируют данный риск. Эти данные платные. В интернете можно найти данные о рисках, но проблема в том, что они не очень актуальные. Например 2018 года.

Поэтому используя результаты исследований Ibbotson Associates, оценщик определил премию за размер компании равную 3,87% — значение для компаний с низкой капитализацией.

Премия за размер

Децили | Капитализация, млн. долл. США, макс. | Капитализация, млн. долл. США, мин. | Премия за размер |

Средняя (3-5) | 2 432,9 | 9 196,5 | 1,11% |

Низкая (5-8) | 636,7 | 2 431,2 | 1,98% |

Микро (9-10) | 2,4 | 632,8 | 3,87% |

Есть еще другие универсальные справочные материалы расчета риска за размер компании. Например по шкале Duff & Phelps). В ней всего 10 дециль и размер капитализации 10 – 289 млн. дол. США. Попалась интересная статья по поводу расчет риска на размер компании. Источник №1.

Премии за специфический риск

Данный риск отражает дополнительные риски, связанные с инвестированием в оцениваемый бизнес, которые не были учтены при расчете коэффициента бета и премии за страновой риск.

Основные факторы специфического риска:

• законодательные риски отрасли;

• уровень установленных цен;

• зависимость от ключевых сотрудников;

• корпоративное управление;

• зависимость от ключевых покупателей;

• зависимость от ключевых поставщиков;

• наличие перспективы развития бизнеса;

• наличие перспективы развития отрасли;

• «текучесть» и квалификация персонала;

• финансовое состояние бизнеса и возможность привлечения средств для финансирования капиталовложений.

Оценщик считает, что специфические риски обусловлены размером бизнеса и учтены в составе премии за размер. Поэтому премия за специфический риск составила 0%.

Все данные для расчета стоимости собственного капитала (Re) собраны. Тогда ее величина будет следующая:

Re = 4,14 + 0,998 × 5,25 + 18,21 + 3,87=31,46

Приведение стоимости собственного капитала в гривневый номинал

Среднегодовая ожидаемая инфляция в Украине в течение 15 лет с 2017 г. по 2031 г.- 106,77%, в США — 102,1%. Таким образом, величина поправки на валюту денежного потока составит: 1,0657 / 1,021 = 1,031307.

Расчет стоимости собственного капитала в гривневом номинале

Формула расчета стоимости собственного капитала в гривневом номинале (соответственно формату денежных потоков). Так как Re принимается в долларовом номинале, тогда чтобы привести этот показатель в гривневом номинале принимаем по формуле Rel.

Тогда Rel=(1+0,3146) * (1+0,0677) / (1+0,021)-1=0,3747

Стоимость заемного капитала (Rd) для расчета ставки дисконтирования WACC

Другими словами это размер ставки, по которым выдают кредит. В настоящее время 1 квартал 2024 года учетная ставка НБУ 15%. Такой размер подразумевает выдачу кредитов не менее чем под 15% годовых. Исходя из этого оценщики берут именно ставку кредита на уровне учетной ставки НБУ.

Компания как производитель алкогольных напитков является получателем государственных субсидий: часть процентной ставки по кредитам субсидируется, если кредиты предназначены для финансирования инвестиционной деятельности или оборотных средств в части сырья.

Доля стоимости заемных средств прогнозировалась следующим образом:

• была определена средневзвешенная процентная ставка по заемным средствам с учетом инвестиционных кредитов. Данная ставка применялась на период до 2026 г. включительно;

• была определена средневзвешенная процентная ставка по заемным средствам без учета инвестиционных кредитов. Данная ставка применялась с 2024 г. и далее, так как после 2026 г. инвестиционные кредиты для нормального функционирования предприятия не понадобятся.

Ставки по заемным средствам с учетом инвестиционных кредитов

Наименование | |||||

| Сумма, тыс. грн. | Процентная ставка, % | Ставка — субсидия, % | Ставка с учетом субсидии, % | Срок до погашения, лет | |

| Долгосрочные кредиты и займы | 1000 | 22,00% | — | 22,00% | 3,00 |

| Итого | 1000 | 22,00% | 3,00 | ||

Определение ставки дисконтирования WACC (средневзвешенной стоимости капитала )

Наименование | Обозначение | Расчет | Значение до 2026 г. |

| Безрисковая ставка, % | Rf | 4,14 | |

| Коэффициент beta отраслевой без учета структуры капитала (бета без кредита) | ßu | 0,83 | |

| ßl – коэффициент бета с учетом структуры капитал (бета с кредитом) | ßl | 0,998 | |

| Финансовый рычаг | D/E | 0,247 | |

| ставка налога на прибыль | t | 18% | |

| Рыночная премия за риск акционерного капитала (на рынке США); | Rm – Rf | 5,25% | |

| Премия за страновой риск | S1 | 18,21% | |

| Премия за размер компании | S2 | 3,87% | |

| Другие риски | S3 | 0% | |

| Рыночная премия за риск инвестирования в акционерный капитал | ERP | 4,4% | |

| Премия за специфический риск | Psp | 0% | |

| Стоимость собственного капитала в долларовом номинале | Re | 31,66 | |

| Поправка на валюту денежного потока | (1+0,067)/(1+0,021) | 1,0457 | |

| Стоимость собственного капитала в гривневом номинале | Rel | 31,46*1,0457-1 | 0,3747 |

| Доля стоимости собственных средств; (%) | We | 1/(1+0,2664) | 78,97 |

| Размер заемного капитала до налог. щита | Rd | 22,00% | |

| Доля заемного капитала (%) до налог. щита | Rd | 1-0,7897 | 21,03 |

| Средневзвешенная стоимость капитала | WACC | 33,55% |

WACC = Re × We + Rd × Wd × (1– t)

WACC = 0,3747 × 0,7897 + 0,22 × 0,2103 × (1-0,18) = 0,3338

Таким образом, ставка дисконтирования равна 33,38% для периода от даты оценки до 2026 г.,

Резюме

В данном примере расчет распределения собственного ( We) и заемного капитала (Wd) проводился по данным отраслевых показателей предприятий в США (D/E) по Дамодарану. Исходя из этого для точного расчета размера WACC нужно брать исключительно финансовые показатели оцениваемого предприятия. А именно раздел II плюс раздел III пассива разделить на раздел I пассива. Это и будет D/E ratio для конкретного предприятия (соотношение заемного и собственного капитала).

Еще наблюдается одна зависимость. При увеличении доли заемного капитала (Wd) уменьшается ставка дисконтирования. С одной стороны логичнее было если ставка дисконтирования увеличивалась, так как предприятие больше платило бы проценты за пользования кредитом, что в свою очередь уменьшает чистую прибыль.

Но в итоге получается так, что выгоднее брать кредиты, потому что они поддаются обесцениваются со временем и плюс их не так жалко терять, как свои собственный капитал. Так как при признании банкротом кредит не получится вернуть. В США наоборот кредиты это нормальное явление для большинства населения так и для государственного бюджета.

.